100小时、9条航线!26日起,@中国东方航空 全球首架C919国产大飞机开启验证飞行,以百小时验证飞行与审定检查。首班验证飞行的航班号为MU7801。戳图↓↓(中国民航报)

今天,C919大飞机开始验证飞行:别再拿国产化率说事了!

对C919来说,最重要的不是追求国产化,而是商业化。

今天,东航接收的全球首架C919飞机,正式开始100小时的验证飞行。

验证飞行将全面检验东航各系统为迎接C919商业运行所开展的准备是否可靠,能否向旅客提供安全舒适的国产大飞机航程,以此为即将开启的商业运行完成最后冲刺。

这是我国大飞机事业征程上的又一重要里程碑。

又有人冷嘲热讽,称C919除了壳子外都不是国产,根本称不上“国产大飞机”。

大飞机的国产化率,到底怎么看?

2006年,我国正式成立了大飞机研发领导小组,国产大飞机提上议事日程。

2008年,中国商飞公司成立,开始了国产大飞机的研发之路。

2009年,中国商飞公司正式发布首个单通道常规布局150座级大型客机机型代号“COMAC919”,简称“C919”。

C919研制进程

2015年,C919完成总装下线。

2017年,C919完成首飞。

2022年9月29日,C919大型客机获颁型号合格证。

2022年12月9日,首架C919交付。

从立项到交付,C919用了整整16年,太不容易了。

交付后,意味着历经几代人的努力,我国民航运输市场将首次拥有中国自主研发的喷气式干线飞机。

这里,我们来看下国产化率。

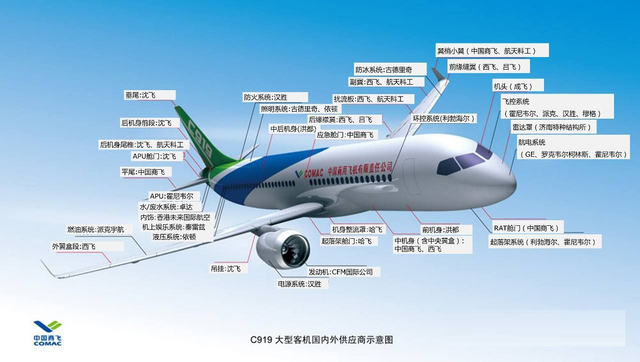

公开信息显示,C919的国产化率在60%左右,确实不高。

机体设计以及机头、垂尾、机翼以及机身,都由我国自主完成。

但是,包括发动机、机电系统、航电系统等在内的核心部件,都不是国产的。

C919的国内外供应商示意图

比如,C919的“心脏”——发动机,用的是美国通用电气与法国SNECMA(赛峰集团)合资公司所研发的LEAP-X1C发动机。

C919的航电系统,由美国GE公司和中航工业集团平股合资组建的昂际航电提供,核心技术还是美国GE的。

除了发动机和航电系统,剩下的最重要的便是机电系统,包括飞机的燃油系统、刹车系统和救生防护等多个功能。

C919的关键机电系统,基本上都是美国、欧洲企业供应。

C919的部分机电系统供应商 资料来源:商飞官网,中航证券金融研究所

所以才有人说,C919除了壳子外都不是国产,只是一个组装机。

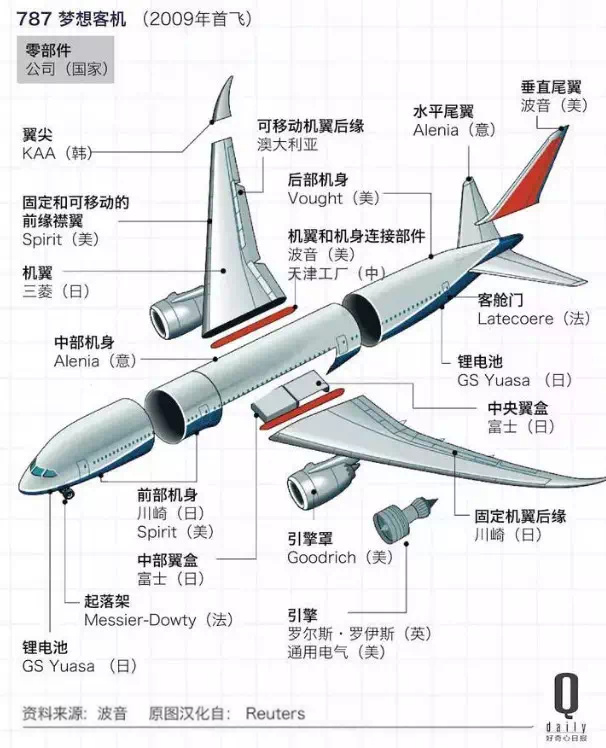

如果按照这个逻辑,美国波音飞机和欧洲空客飞机也都是组装机。

以波音787飞机为例,波音只负责总体设计和系统集成,以及少数零部件的生产任务和总装任务,其余大量的分系统和部件都向国际上的专业公司转包和分包。

比如,波音787客机的主翼和中央翼是三菱重工、富士重工制造的,碳素纤维复合材料则是由日本东丽公司开发生产的,起落架是在法国生产的。

中国的天津波音复合材料有限公司、成都飞机工业集团有限公司、哈飞航空工业有限公司、沈阳飞机工业集团有限公司等企业也都是波音的供应商。

而一架空客飞机在2021年的全球供应商共3186家,国外占比更是高达70%以上。其中,法国占供应总额的27%、德国占19%、英国占12%,中国占2%。

波音787飞机的供应商 资料来源:波音 原图汉化自:Reuters 制图:好奇心日报

实际上,全球供应与国际合作,是大飞机行业的通行做法。

这是技术上的妥协,亦是商业上的选择。

从技术上看,大飞机制造难度太大,一国很难大包大揽。

大飞机被称为“航空工业皇冠上的明珠”,制造难度极大,技术难度高。

即便是不起眼的轮胎,也不是普通的轮胎。

C919使用的便是法国米其林的航空轮胎。

更别说航空发动机了。

中国航空业起步晚,自主研发的CJ1000长江发动机于2018年在上海点火成功,预计在2023年左右可以实现量产。

请注意。

即便是量产,也无法马上使用。

这是因为,新款发动机还需要至少10年以上的安全飞行,充分验证后才能装备。

这么看,中国技术即便可行,时间上也等不起。

所以说,必须全球供应。

从商业上看,构建全球供应链,有利于开拓市场。

不同于军用大飞机,民航大飞机,本质上还是一个商品。

一个好的商品,追求的是性价比,而非国产化率。

全球分工下,筛选来自世界各地的供应商,能够降低成本,也是主动分享利润,以便打开国际市场。

对C919来说,同样如此。

2017年C919试飞之际,国产化率大约是30%,现在已经提高到了60%,进步已经很大了。

C919的最终目标,是实现100%国产化。

然而,能够100%国产化,却不一定要采用100%国产化。

这是因为,C919还要走出海外,要与空客、波音竞争,采用全球化供应链以分享利润,才有利于开拓市场。

所以说,100%国产化是C919的技术目标,却未必是最佳的商业选择。

当下,对C919来说,最重要的不是追求国产化,而是商业化。

只有商业化运营,中国才能分到航空市场的一杯羹。

数据显示,从2020年到2039年,全球将会交付4万余架喷气式客机,总价值超过5.9万亿美元。

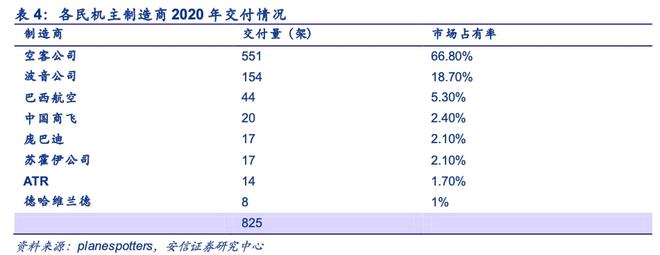

各民用机主制造商2020年的交付情况 资料来源:planespotters,安信证券研究中心

仅中国国内市场,未来20年将新增客机需求8363架,其中每年新增单通道客机312架。

假设C919在国内能拿下三分之一的市场,每年的销量就有100架。

按0.99亿美元(约6.85亿元人民币)的单价计算,C919平均年销售额约为713亿元,这不是一个小数目。

据公开资讯,截至今年6月底,C919的订单总数已达1056架。

C919撬动的是一个万亿级的大生意。

只有商业化运营,中国航空产业链才能良性升级。

C919国产化的基本思路是“中国设计,系统集成,全球招标,逐步提升国产化”。

随着C919的批量交付,中国航空产业链的升级迭代将会提速。

道理也很简单。

就以航空轮胎为例,即便是中国轮胎企业研发出了航空轮胎,也可能受制于技术、市场壁垒,而无法进入空客、波音的供应体系,可能落了个“空有一身武艺却无处施展”的尴尬境地。

大飞机产业链的主要环节示意图 资料来源:中国商飞官网,浙商证券研究所

现在不同了,C919的主动权在中国,正所谓“肥水不流外人田”,中国轮胎企业能够参与到整个平台的创新。

总结来说,就是C919的商业化,能够让中国航空产业链获得商业回报,进而加大技术研发,实现正向反馈、良性升级。

从这个角度看,商业化能够促进国产化。

只有商业化运营,中国才能避免被卡脖子。

在《西方断供,俄罗斯被迫拆飞机:只能向中国求援?》一文中,我分析了俄罗斯航空的窘境:受西方制裁,俄罗斯不仅被取消了飞机订单,连国外的飞机零部件都买不到了,只好拆飞机保证零部件的供应。(点击标题即可阅读)

C919的商业化运营,让我们比之前多了一个重要筹码。

可能有人会说,C919的发动机、系统等都来自欧美企业,依然有被卡脖子的风险。

这恰恰是破局的关键。

一方面,C919的全球供应链让中国厂商与外国厂商结成“利益共同体”,分享利益亦共担风险,此为“诱之以利”。

另一方面,C919的国产化率不断提高,备胎越来越多,此为“胁之以威”。

避免卡脖子的最佳方案,不是“井水不犯河水”,而是“你中有我我中有你”。

如果将大飞机产业比作一辆疾驰的列车,那么,商业化就是一张车票。

列车不等人,先上车再说。

哪怕是个“二等座”,上车了,才有追上“商务座”的可能。

若一味追求国产化率,而错过上车,那真是“空谈误国”了。

首架交付,验证飞行完成后,国内商业化运营也将如期而至。

C919的下一个挑战是,如何走向海外市场?

要想走向海外,关键是要拿到海外适航证,主要是欧洲和美国的适航证。

C919一旦拿到欧美适航证,意味着,可以在海外市场与波音、空客正面较量。

大飞机是欧美为数不多的绝对优势产业,不会轻易放弃。

欧美适航证,不容易拿。

这又是一场博弈。